【初心者向け】もう110万円を戻さなくてもいい? 相続時精算課税の仕組みと注意点をやさしく解説

—「贈与の110万円控除が使える」改正で何が変わったのか?—

【目次】

相続時精算課税とは?

なぜ最近話題になっているのか(税制改正のポイント)

「110万円を戻さなくてもいい」とはどういう意味?

相続時精算課税のメリット

相続時精算課税のデメリット

2024年以降の新制度で変わったこと

相続時精算課税が向いている人・向いていない人

利用する前に確認すべき注意点

手続きの流れ(申告・必要書類)

よくある質問Q&A

まとめ

📞 ご相談はこちら

☎ 0120-905-336

1|相続時精算課税とは?

相続時精算課税は、

親(60歳以上)から子(20歳以上)へ贈与するときに利用できる制度で、

2,500万円までの贈与が非課税になる

という大きな特徴を持っています。

ただし、

●贈与時は非課税

↓

●相続が発生したときにすべての贈与額を相続財産に“加算”し、まとめて相続税を計算する

という仕組みで、「課税を先送りする制度」と理解するとわかりやすいです。

制度のポイントは、

今すぐ多額の贈与をしたい

不動産を早めに子へ移したい

資産を動かしたい事情がある

こういったケースで検討される制度です。

2|なぜ最近話題になっているのか?(税制改正のポイント)

2024年(令和6年)の税制改正により、

相続時精算課税でも毎年110万円の基礎控除が使えるようになった

ことが大きなニュースになりました。

以前の制度は非常に厳しく、

一度選択すると「110万円の贈与」といった小さな贈与をした場合でも

申告が必要になり、少しでも超過すれば課税されるため使いづらい制度でした。

しかし改正により、

■相続時精算課税でも“年間110万円までは”申告不要

■110万円を超える金額だけ申告すればよい

この変更により、

相続時精算課税のデメリットが大幅に軽減され、

利用しやすい制度へと変わりました。

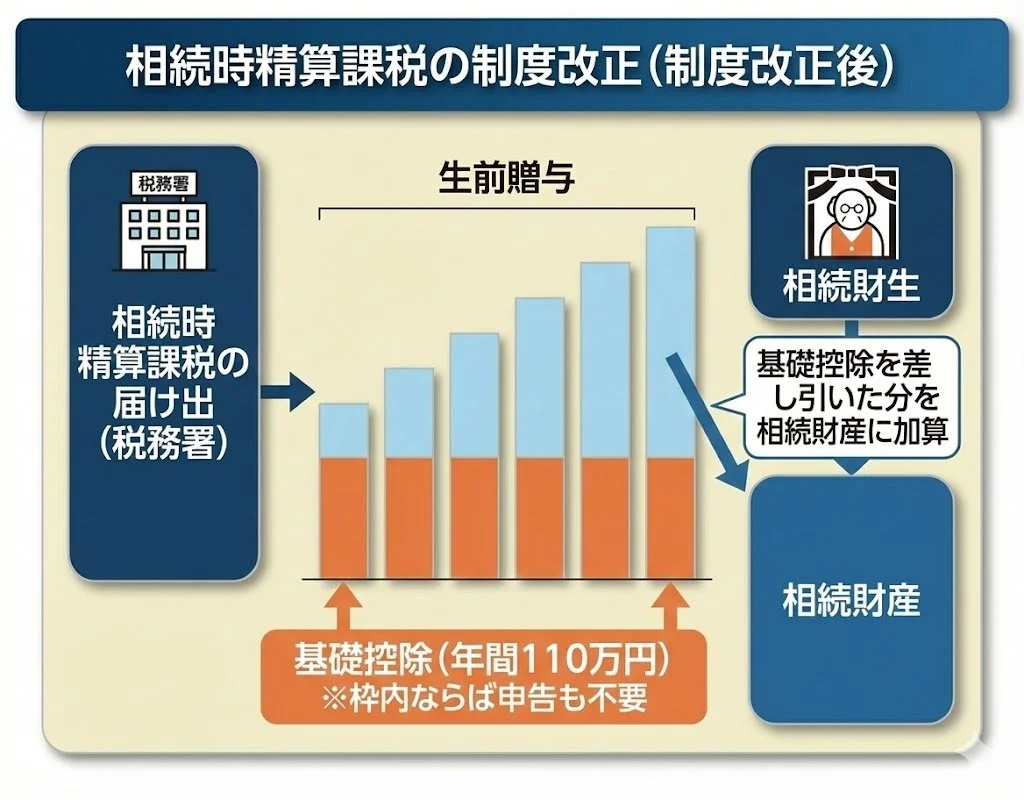

相続時精算課税制度の改正点

3|「110万円を戻さなくてもいい」とはどういう意味?

よく目にする「110万円を戻さなくてもいい」という表現は、

●相続時精算課税を選んでも

“毎年110万円以内なら贈与税がかからず、相続時に加算されない”

という制度改正のことを指します。

以前は:

贈与額のすべてが相続時に加算される → 総額が大きくなる

これがネックでした。

改正後:

年間110万円までは相続財産に加算しなくてよい

つまり、

「少額の贈与を続けたいが、相続時精算課税を選ぶと不利になる」

という問題が解消されたのです。

4|相続時精算課税のメリット

制度改正でメリットがさらに広がっています。

① 今すぐ大きな財産を移動できる

不動産や株式など、価値の大きい財産を早めに子に移すことが可能です。

② 2,500万円までの贈与は非課税

まとまった資金を移しても贈与税がかからないのは大きな利点。

③ 生前贈与で「資産を早めに整理」できる

空き家対策

不動産運用

資産管理の一本化

など、相続トラブルの予防にもつながります。

④ 年110万円の基礎控除が使えるようになった(改正後)

利用者にとってもっとも大きな改善点です。

5|相続時精算課税のデメリット(注意点)

便利な制度ですが、絶対に知っておくべき落とし穴もあります。

① 一度選択すると“原則取り消し不可”

暦年贈与(毎年110万円の贈与)へ戻れません。

② 相続税が高くなる可能性がある

贈与した財産のすべてが相続財産に加算されるため、

結果的に相続税が増えることがあります。

③ 不動産の評価が上がると不利に

将来、価値が上がる土地や株を贈与すると、

相続時に不利になることもあります。

④ 書類管理や申告が必要

110万円以内なら申告不要になったとはいえ、

制度を使う以上、記録の管理が必要です。

6|2024年以降の新制度で変わったこと(まとめ)

改正ポイントをわかりやすく整理すると、

●相続時精算課税でも110万円の基礎控除が使える

●110万円以内の贈与なら申告不要

●超えた部分のみ申告すればよい

●少額贈与を行いやすくなった

●制度の使い勝手が大幅に改善

結果として、

“資産が多くない家庭でも活用しやすい制度”

へと変化しています。

7|相続時精算課税が向いている人・向いていない人

【向いている人】

不動産を早めに子へ移したい

生前に資産の整理をしたい

中長期的に相続税が増えそう

親が高齢で、財産を安全に移しておきたい

【向いていない人】

贈与は少額のみで十分

将来の相続税が心配

制度の仕組みが複雑で不安

財産評価の変動リスクを避けたい

暦年課税制度と相続時精算課税制度 比較表

(*1) 2026年12月31日までの住宅取得等資金の場合は贈与者の年齢制限なし

(*2) 基礎控除部分を除く

(*3) 2024年1月1日以降に贈与により取得する財産については、相続財産に加算される期間は、相続開始日が2027年1月以降、段階的に延長され、相続開始日が2031年1月以降は「相続開始前7年以内」となります。

ただし、延長された4年間(相続開始3年超7年以内)に受けた贈与については、合計100万円までは相続財産に加算されません。

(出典:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」より作成)

8|利用する前に確認すべき注意点

制度を使う前に、以下は必ずチェックしておきましょう。

■「相続税が増えないか?」

贈与財産の合計額によっては相続税が増える可能性があります。

■「自宅や土地など評価変動しやすい財産ではないか?」

将来大きく値上がりする財産は要注意。

■「家族の意向と合っているか?」

事前の共有がトラブルを防ぎます。

■「専門家のシミュレーションは必須」

税額比較をしないまま選択すると、将来後悔することがあります。

9|手続きの流れ(申告・必要書類)

●ステップ1:贈与契約

書面で作成するとより安全。

●ステップ2:贈与後に税務署へ申告

※110万円以内なら申告不要(改正後)

※超える場合は申告が必要

●ステップ3:相続時に加算して相続税計算

贈与の記録を失くさないように保管しておくことが重要です。

10|よくある質問Q&A

Q. 相続時精算課税を選んだら絶対損?

→ そんなことはありません。改正でメリットが大きくなっています。

Q. 不動産の贈与に使ってもいい?

→ よく使われるケースですが、評価額の変動には注意。

Q. 途中で暦年贈与に戻せる?

→ 原則不可。

Q. 110万円の贈与だけ毎年したい場合は?

→ 暦年贈与のままの方がシンプルです。

11|まとめ

相続時精算課税は、

これまで「使いにくい制度」というイメージが強くありました。

しかし2024年の改正により、

110万円の基礎控除が使える

申告が不要なケースが増えた

少額贈与も柔軟にできる

という大きな改善があり、

今後利用者が増えることが予想されています。

ただし、

「相続税がどう変化するか」を事前にシミュレーションすることが重要です。

制度は便利ですが、

使い方によっては損になることもあります。

迷ったら、必ず専門家へ相談してください。

📞 ご相談はこちら

障害を持つ子どもの親亡き後を支える会

☎ 0120-905-336

お子さまの将来に安心をつくるための制度設計を、専門家と一緒に検討してみませんか?