【初心者向け】NISAは相続できる?知らないと損する「非課税枠の扱い」と手続きの注意点

— 家族がNISAをしていた場合に必ず知っておきたいポイント —

【目次】

NISA口座は相続できる?

非課税メリットは相続ではどうなる?

亡くなった後、NISA口座はどう扱われるのか

NISAの相続財産としての評価方法

相続税はかかる?課税方式を徹底解説

NISA口座の「名義変更」はできない

相続した後の金融機関との手続き

換金・売却するときの税金

相続後、家族が新たにNISA投資をしたい場合

手続きに必要な書類

注意すべき5つのポイント

よくある質問Q&A

まとめ

📞 ご相談はこちら

☎ 0120-905-336

1|NISA口座は相続できる?

最初に結論からいうと、

✔ NISA口座そのものは相続できません

✔ しかし、NISAで保有していた「金融商品(株・投信)」は相続できます

多くの人が誤解しやすいポイントですが、

NISAの“非課税のしくみ”は本人専用の制度で

相続人に引き継ぐことはできません

ただし、

投資信託・株式・ETFなどの“中身”は相続財産として受け継ぐことができます。

2|非課税メリットは相続ではどうなる?

NISAの最大のメリットは

運用益が非課税になること ですが…

相続が発生した瞬間に、この非課税メリットは終了します。

✔ 相続開始日以降に発生する利益は「課税対象」

✔ 非課税期間は相続の発生日で消滅

つまり、

相続人が売却した場合、

相続時の評価額と売却額との差額に対して課税されます。

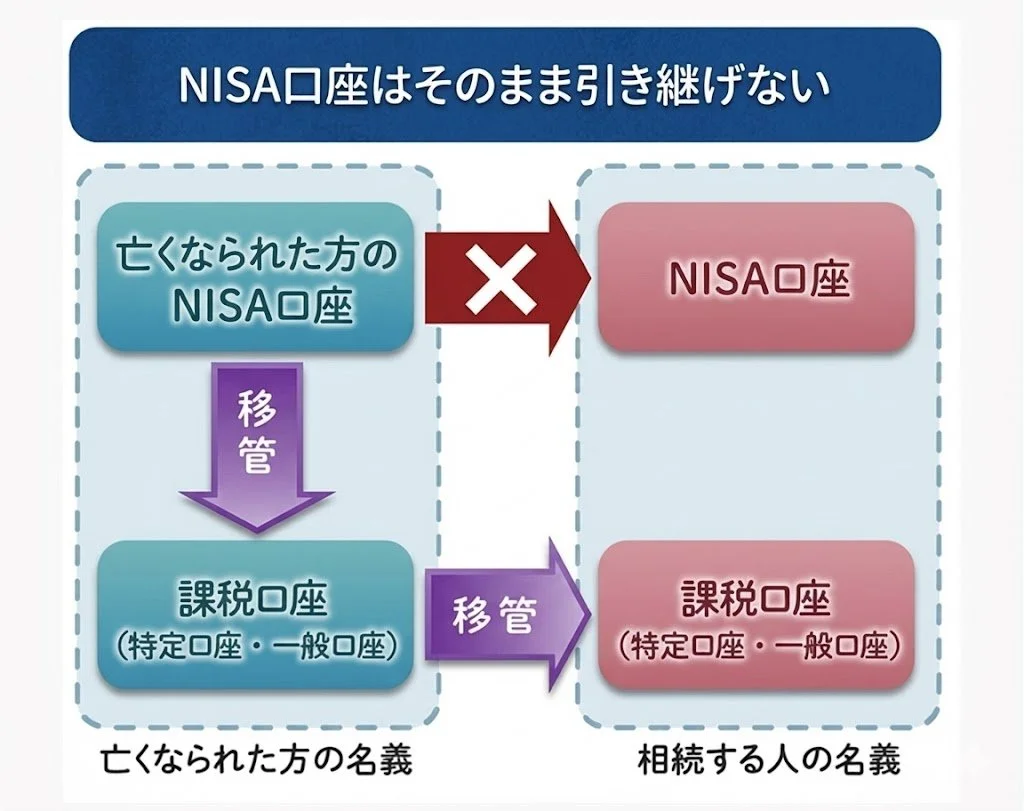

3|亡くなった後、NISA口座はどう扱われるのか

相続が発生すると金融機関は次の手続きを行います。

■① NISA口座を閉鎖

本人名義での非課税扱いが終了します。

■② 投資商品は「一般口座(課税口座)」に移管

これを 「みなし課税口座」 と呼ぶ場合もあります。

■③ 相続人へ引き渡す手続きを開始

この後、相続人が売却するか、保有を続けるかを選択できます。

NISA口座の相続の流れ

4|NISAの相続財産としての評価方法

相続税の計算では、

NISAかどうかは関係なく “相続開始日の時価” で評価します。

✔ 株式 → 相続発生日の終値

✔ 投資信託 → 相続発生日の基準価額

NISAだから評価が下がる・上がるといったことはありません。

5|相続税はかかる?課税方式を徹底解説

NISAも通常の金融資産と同じく、

相続税の課税対象 になります。

■ポイント①

非課税枠があるから相続税が軽減されるわけではない

■ポイント②

相続時点の価値が課税対象

■ポイント③

複数人で分ける場合は遺産分割協議が必要

非課税のイメージが強いため、

「相続税も非課税だと思っていた」という相談は非常に多いです。

6|NISA口座の「名義変更」はできない

これも大きな誤解が多い点です。

NISA口座は名義変更による承継は一切できません。

✔ 亡くなった時点で非課税枠は消滅

✔ 相続人がその非課税枠を利用することはできない

あくまで、相続できるのは投資商品そのものです。

7|相続した後の金融機関との手続き

以下の手続きが必要になります。

【相続人が行う主な流れ】

① 戸籍・遺言書などの提出

被相続人の身分関係の確認のため。

② 金融機関による相続手続きの案内

必要書類の説明が行われます。

③ 遺産分割協議

誰がどの資産を受け継ぐか話し合います。

④ 口座移管

投資商品が相続人の課税口座へ移ります。

⑤ 売却 or 継続保有

相続人が自由に選択できます。

8|換金・売却するときの税金

相続後に売却する場合は、

✔ 相続時の評価額 → 取得価格として扱われる

✔ 売却額との差額に税金がかかる

例)

相続時:100万円

売却時:400万円

利益:300万円 → 課税対象

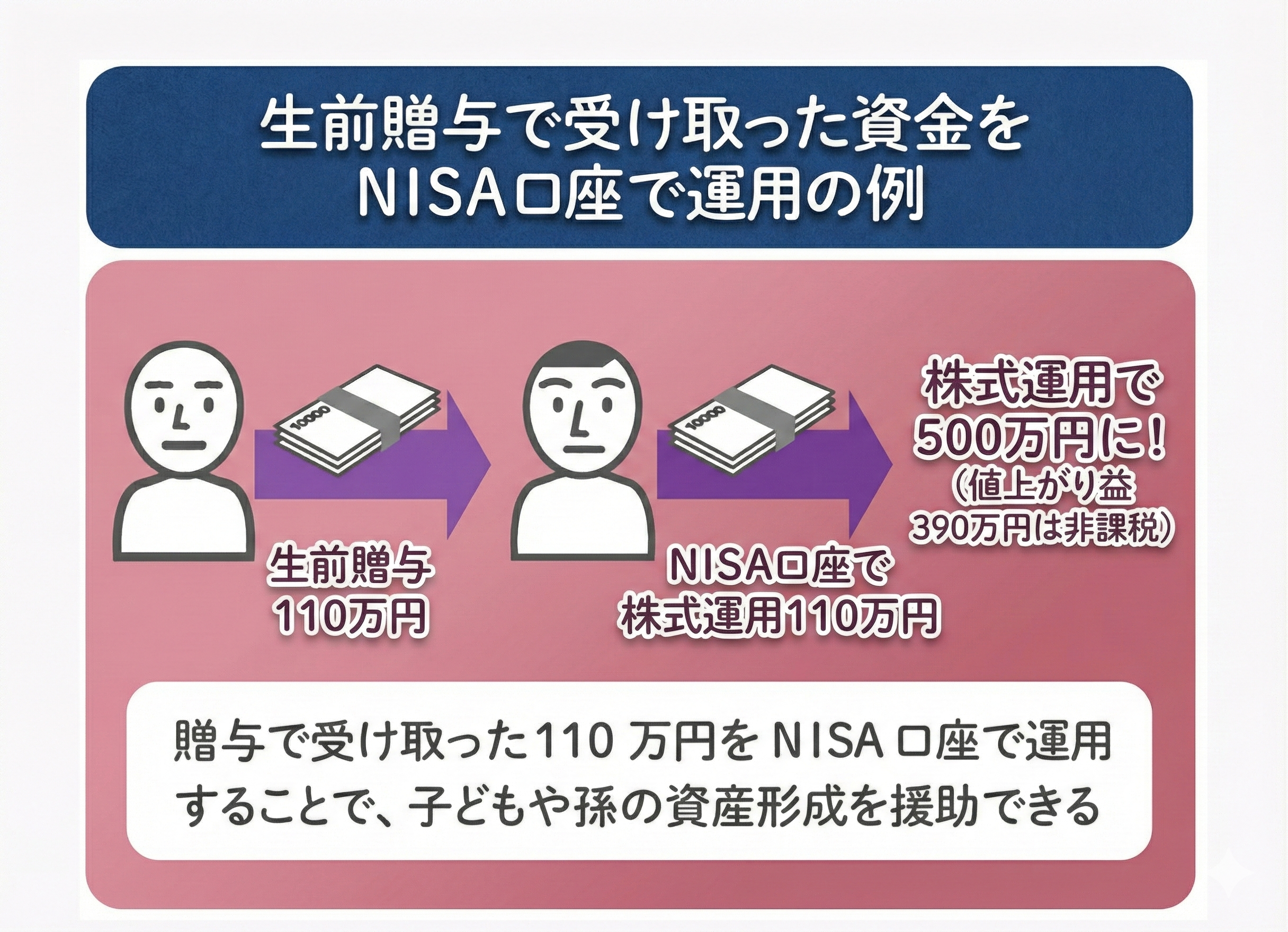

9|相続後、家族が新たにNISA投資をしたい場合

相続した人がNISAを使うことはできますが、

これは“相続した商品のNISA化”ではありません。

■相続とは別に

相続人が自分の名義で 新しいNISA口座を開設する 必要があります。

つまり、

相続で受け取った商品 → 課税口座

自分の新規NISA → 自分で購入した商品が非課税

という扱いになります。

効果的な使い方として、相続人から家族への生前贈与でNISA運用は効果的です。

10|手続きに必要な書類

金融機関によって異なりますが、一般的には、

死亡診断書(コピー可)

戸籍謄本

相続人全員の戸籍

遺言書(ある場合)

遺産分割協議書

印鑑証明書

被相続人の口座番号がわかるもの

書類準備には時間がかかるため、

早めの着手が重要です。

11|注意すべき5つのポイント

① 相続発生日以降の運用はすべて課税

非課税期間は完全リセット。

② 名義変更は不可

中身は引き継げるが、非課税枠は引き継げない。

③ 金融機関によって手続きが複雑

ネット証券などでは郵送対応が中心。

④ 投資商品の価値は変動する

相続手続きが長引くと評価額が変わることがある。

⑤ 葉書・通知が届かなくなる

相続手続き前に配当金や分配金がある場合は注意。

12|よくある質問Q&A

Q. NISAの投資信託はそのまま持ち続けられる?

→ はい。課税口座に移されますが、保有は可能です。

Q. 何人かで分けることはできる?

→ 商品によっては難しいため、売却して分ける場合が多いです。

Q. 手続きはいつまでに必要?

→ 期限はないが、相続税申告がある場合は10か月以内。

Q. 家族が死亡したらすぐ売却すべき?

→ 急ぐ必要はありません。価格変動と税金を考えながら判断します。

13|まとめ

NISAの相続で特に重要なのは、

NISA口座は相続できない

非課税メリットは相続と同時に終了

投資商品のみ相続財産になる

手続きは金融機関ごとに違う

相続税の対象になる

売却時の税金は相続時の評価額で計算

“非課税のはずだから税金は不要だと思っていた”

という誤解が多く、実務ではトラブルになりがちです。

相続が発生したとき、

金融資産が複雑になるほど混乱も増えるため、

早めの準備や専門家相談が安心につながります。

📞 ご相談はこちら

障害を持つ子どもの親亡き後を支える会

〒103-0013

東京都中央区日本橋人形町3-3-5 6階605

〒231-0032

神奈川県横浜市中区不老町1-6-9 第一HBビル8階A

☎ 0120-905-336

お子さまの将来に安心をつくるための制度設計を、専門家と一緒に検討してみませんか?